3月2日,第26次欧佩克和非欧佩克部长级会议以视频会议形式召开,正如外界此前广泛预期,产油国组织OPEC+决定连续第九个月推动40万桶/日的增产计划。消息公布后,WTI原油近月合约盘中突破110美元关口,创2011年以来新高,全球基准布伦特原油价格突破每桶113美元。

原油经纪商PVM Oil Associates高级市场分析师瓦尔加(Tamas Varga)在接受第一财经记者采访时表示,现在有两个因素正在主导石油市场,一方面是乌克兰形势升级对俄罗斯能源出口的威胁,另一方面伊核协议重启将让伊朗石油重返市场。他认为,相比之下乌克兰局势事态发展可能产生更深远的后果,伊朗原油入市可能缓解供应端形势,但尚不足以扭转市场对供需前景的担忧。

瓦尔加预计,紧张的供需关系加之夏季新一轮消费高潮来临可能会在未来几个月内将油价维持在较高水平。

欧佩克顶住超额增产压力

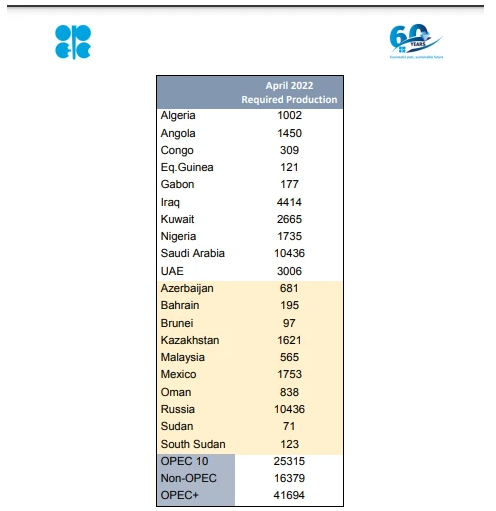

根据欧佩克官网发布的声明,各方同意再次确认第19次部长级会议批准的生产调整计划和月度生产调整机制,将4月的月度总产量上调40万桶/日。根据OPEC+此前达成的协议,各成员国从去年8月起逐月释放40万桶/日的产能直到年底,同时原本2022年4月到期的协议将继续延期到同年12月。

对于近期的油价走势,各成员国认为,石油市场基本面和对其前景的共识表明市场处于良好的平衡状态,目前的波动不是由市场基本面变化引起的,而是由当前的地缘政治发展引起的。

委员会重申坚持完全合规和补偿机制的关键重要性,尚未完成配额的国家补偿减产期限延长至2022年6月。赔偿计划应根据第15届部长级会议的声明要求提交。按照日程安排,下一次会议将在3月31日召开。

随着乌克兰形势升级大幅推高能源价格,OPEC+此次再次顶住了来自美国和主要石油消费国的压力。上周阿拉伯国家石油和能源部长在沙特利雅得参加2022年国际石油技术会议(IPTC)时表示,为了石油市场的长期稳定,OPEC+必须团结一致,维持共识。 阿联酋、科威特和伊拉克的能源部长称,该组织应坚持目前的产量协议,以保持市场平衡避免出现任何过剩。

供需紧张短期难缓解

严峻的乌克兰形势正在加剧短期能源供应风险。俄罗斯是OPEC+的第二大成员国,产能约占全球石油供应的10%,每天出口约400~500万桶原油。目前该国原油出口面临重大挑战,俄罗斯乌拉尔原油销售价格较布伦特基准贴水超过10美元刷新历史新高,市场买盘因为制裁原因正在大幅衰竭。

与此同时,欧佩克在逐步增产的同时却距离产能目标渐行渐远。OPEC+联合技术委员会周二发布的一份报告显示,OPEC+ 1月份的日产量比商定目标少97.2万桶。瓦尔加向第一财经记者表示,要求OPEC+增产的呼声越来越高,因为事实证明,需求比预期强劲,但由于多年投资不足导致石油基础设施老化,欧佩克的一些成员国无法实现其目标。

一系列不利因素正在推动全球原油库存持续回落。国际能源署IEA上月指出,经合组织OECD商业石油库存处于七年多来的最低水平,仅能满足不到60天的消费量。

对于消费者而言,100美元的油价显然不是好消息。政策制定者的政策评估需要调整——例如,欧洲央行此前经济预测假设布伦特原油2022年的价格仅为77.5美元。能源价格推动的成本压力可能促使企业将成本转嫁给消费者,扩散效应可能导致更广泛的通胀螺旋,迫使央行采取行动。欧央行管委施纳贝尔(Isabel Schnabel)表示,最近不断上涨的能源价格可能会迫使欧洲央行重点“审视”高通胀,并采取行动遏制价格增长。

作为平抑油价的尝试,国际能源署(IEA)本周二举行特别会议,协调释放石油库存6000万桶储备库存,但实际效果目前看并不理想。瓦尔加分析道,主要原因是高油价背后市场需求面保持旺盛,可以看到中国、印度和美国等主要消费国的需求一直保持弹性。当然随着油价攀升至每桶100美元以上,消费者可能对高价越来越警惕,从而造成需求破坏,但这可能需要地缘政治形势稳定、恐慌情绪释放后才能看到。

伊朗原油“远水难解近渴”

伊朗首席核谈判代表卡尼(Ali Bagheri Kani)本月早些时候在社交媒体上表示,与各方就恢复核协议进行的工作“比以往任何时候都更接近”达成协议。然而,在如何实现伊朗收缩核活动换取放松制裁方面仍存在重大分歧。

第一财经记者注意到,各方对恢复伊核协议前景的观点趋于乐观,同时欧佩克也在为此积极准备。接近欧佩克的消息人士表示,如果各方达成协议,OPEC+将努力将伊朗纳入其石油供应协议。标普全球普氏预测,到今年6月,OPEC+可持续备用产能将缩减至120万桶/日,这些闲置产能将越来越多地集中在沙特、阿联酋和科威特,纳入伊朗可以避免可能影响价格的市场份额竞争。

欧佩克秘书长巴尔金都近日在被问及OPEC+是否会制定一项包括伊朗在内的新供应协议时表示,“自从欧佩克和非欧佩克之间建立历史性的伙伴关系以来,我们在过去五年中幸存下来,帮助我们度过了两个石油周期,我们完全有理由对未来保持合理的乐观。”他说。

不过对于能源市场而言,东欧地缘政治风险如何化解依然是关键,因为目前伊朗的出口能力仅有俄罗斯的一半左右。

瓦尔加表示,乌克兰紧张局势将继续推动原油价格走强。健康的需求增长和艰难的供应预示着今年的市场紧张——需求释放在上半年仍因疫情受到一定限制,2022年下半年随着需求恢复到疫情前水平,形势会更严峻。而在供应端,对于非欧佩克产油国而言,高油价带来的增产规模效应最早可能要到明年才能看到实际效果,而OPEC+大部分产油国无法满足配额的现状也难以立刻改变。