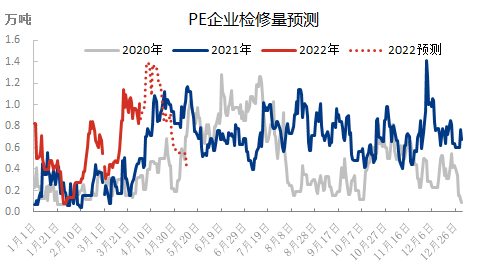

进入4月,石化装置检修增多,从地区来分,东北涉及产能在76万吨/年;华北涉及产能在119万吨/年;华东涉及产能在200.5万吨/年;华南涉及产能在60万吨/年;华中涉及产能在30万吨/年;西北涉及产能在211万吨/年;西南涉及产能在30万吨/年。

4月检修影响量预期在31.52万吨,较3月增加39.71%。其中HDPE检修影响量在18.72万吨;LDPE检修损失量在1.20万吨;LLDPE检修影响量在11.59万吨。

4月石化装置有所增多,连云港40万吨/年低压装置、延长中煤30万吨/年低压装置、30万吨/年全密度装置、茂名22万吨/年全密度装置及11万吨/年高压装置均有检修计划。

后期来看,目前受公共卫生事件影响,物流运输短期内或仍将受限,下游需求难以支撑高价。成本端来看,俄乌地缘政治仍是影响近期油价走势的主要因素,但伊朗正为重返国际石油和天然气市场进行准备,后期不确定因素增多, 国际油价或将存在下行空间。后期来看,虽下游陆续复工,但订单跟进乏力,供大于求局面或将持续。预计后期聚乙烯走势或将延续震荡。

文章来自[塑米城] 链接地址: https://www.sumibuy.com/subject/detail/31140.html