2022年 聚丙烯市场经历磨难远比我们预期更多,全球能源供应紧缺导致原料材料价格推涨,已经令国内聚丙烯生产企业面临高成本及利润萎缩压力。海外通胀形式严峻,而目前任何国家不可能脱离通胀影响,目前国内企业已经面临输入性通胀压力加剧,突如其来疫情,斩断国内物流运输环节,令整个市场进入短期空头混乱阶段……

一、市场影响因素转变

1、成本端,由于全球能源供应短缺问题,导致原油、丙烷等一系列原料成本走高,已经成为制约聚丙烯市场主要压力,在俄乌战事爆发后,一轮一轮谈判也成为原油价格涨跌导火索,但从目前全球能源供应问题上看,美国页岩油在2020年疫情之后,供应量受到极大萎缩。而目前要大范围提供页岩油供应上存在不确定性。国内聚丙烯行业全年面临高成本局势难改变。

2、需求端,正值节后需求恢复期,疫情改变了原有正常货源流通,令需求端被动延迟甚至萎缩。输入性通胀已经令下游企业利润受到挤压,但目前物流运输受限制远比预期严重,导致下游塑料制品企业均有不同程度受到影响。

3、物流运输,市场影响关键因素都离不开重要环节,那就是运输环节,由于疫情反扑,令各地物流运输受限制,导致当地下游工厂无论从原料供应还是成品发货均有影响,导致需求受到一定制约。物流运输环节相当于人体血液循环系统,对于市场正常流转重要性可见非同一般。

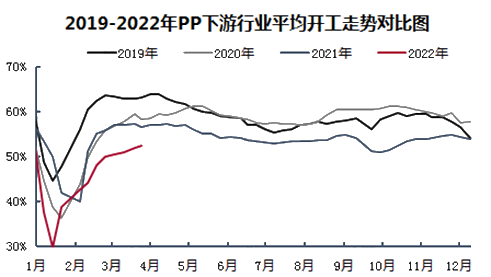

二、下游开工对比

由于疫情反扑,导致下游工厂受到不同程度制约。下游企业面临原料成本供应及下游成品输出重大难题,其实影响企业开工率最主要是新增订单相对偏弱。由上图可发现2022年一季度整体开工维持低位状态,截至目前,塑编开工同比下降6%,BOPP开工同比增长1.31%,无纺布开工同比增加5%,注塑制品开工同比降13.11%,管材开工同比降9.27%,由此可发现除了疫情需要无纺布需求增加及BOPP出口订单良好支撑,其余下游工厂开工均受到不同程度制约,开工整体呈现下降。

三、未来市场可期

疫情影响物流运输,制约并延迟了下游订单需求,短期需求面空头影响导致上游原料及社会库存消耗力度放缓。但聚丙烯行业成本端及对于疫情之后需求预期,均利好支撑市场。同时上游原料端减产及检修,从供应面给予市场利好带动。目前市场急需解决问题是物流运输环节解决,直接影响整体产业链货源流通力度。由于对于未来需求预期犹存,疫情结束后,未来市场仍可期。

文章来自[塑米城] 链接地址: https://www.sumibuy.com/subject/detail/31223.html