国际油价不断攀升以及部分石化装置检修,是支撑行情的主要动力,但终端及期货配合欠佳,高价货源成交不畅,则抑制了市场继续向好的空间,起伏的走势为后市平添了许多不确定性。那么,5月聚乙烯市场大幅涨价可能性又有多大呢?

一,国际原油前途未知:

俄乌军事冲突暂无缓和迹象,且欧盟6个月内全面禁止俄罗斯石油进口,同时OPEC并未提高产量,推升了市场对供给的忧虑。此外,美联储加息50基点靴子落地,风险偏好回升支持油价。不过9日,受沙特下调原油产品报价,全球经济放缓打压需求等因素影响,国际油价大幅下跌。WTI 6月原油期货收跌6.3%,报103.09美元/桶;布伦特7月原油期货收跌6.08%,报105.6美元/桶。国际原油将在未来一段时间继续呈震荡态势。

二、损失量减少与新产品入市的冲击:

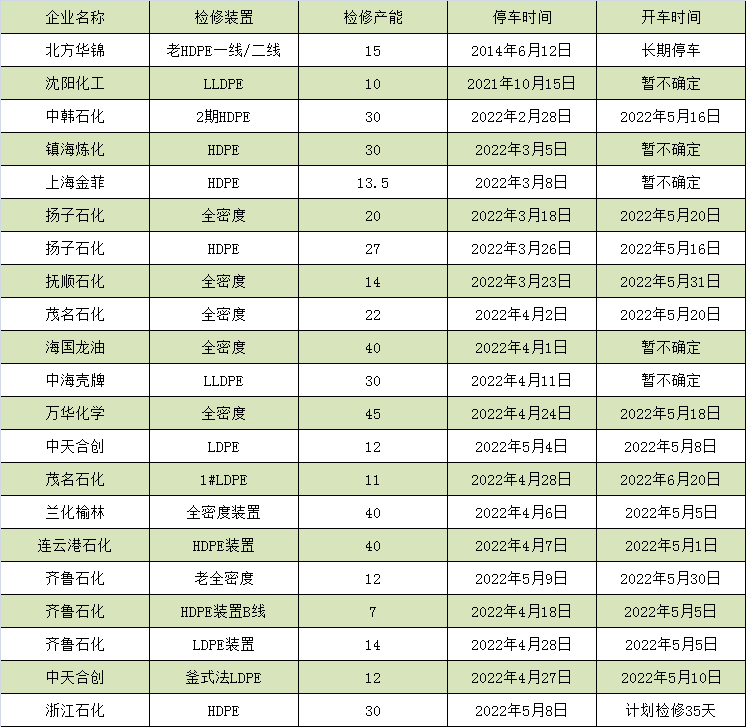

4月聚乙烯检修影响量在48万吨左右,同比增加17万吨,多数企业三年循环一次大修,所以4月检修量凸显,外加部分石化企业降负荷,四月供应量减少明显。而进入5月份,开车装置较多,有中韩石化2期低压、扬子石化低压和全密度、抚顺石化全密度、茂名石化全密度、万华化学全密度装置等,5月检修损失量将不及4月份,再加上浙江石化二期LDPE产品已逐步进入市场,预计国产供应将有所增加。供应面将成为左右后市的重要因素。

表1 2022年5月份国内聚乙烯装置计划内检修统计

三、需求难掩疲态带来的负面效应:

受原料端价格宽幅上涨影响,成本压缩利润,使得下游各行业需求恢复缓慢,且5月多地疫情,影响部分下游开工,另外北方传统农地膜、制品需求进入淡季,开工率难有大幅提升。地膜需求结束,企业陆续停机,农膜市场正式进入传统需求淡季,开机率降至年内低位。部分中大型企业尚能维持日常性的低开工负荷,主要以生产功能膜料为主,或储备生产少量常规PO膜为主。需求全面恢复的愿景恐怕难以在5月份实现。

综合分析:

“相持”恐怕将成为聚乙烯短线市场的主要状态。一方面,原油价格虽然走跌,但仍在高位,成本端支撑仍存。另一方面,国内陆续开车的装置,供应压力增大,而疫情叠加农膜季节性淡季,需求面表现不理想。中长线市场虽不乏利好因素的间歇性提振,但对于行情整体走势的贡献仅仅是杯水车薪。预计5月份聚乙烯市场价格或维持震荡偏弱走势,全线飘红的可能性甚微。

免责声明:图文素材来源于网络,版权归原作者所有,如有侵权,请联系删除。