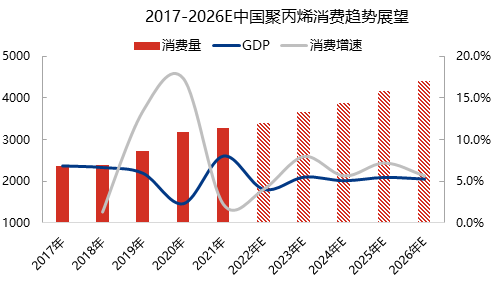

聚丙烯五年供需数据看,供需双增但日趋平衡,未来华东、华南地区供需失衡情况将伴随产能的不断投放以及下游产业内迁逐渐改善。2018-2022年仍处于扩能周期内,产能年复合增长率为9.05%,未来2023-2024年规划内产能仍将陆续投放,产量根据新产能预估投产时间已做相关处理。需求端,2020年疫情以来受突发性需求提振,下游表现出强劲势头,同时海外疫情严重,为中国出口企业提供窗口。2022年中国整体出口面临较大的压力,发达经济体耐用品库存已经恢复到疫情前正常水平或者更高水平,海外多数国家货币有收紧可能且经济持续复苏回暖缺乏动力,中国出口订单有缩减压力,同时海外供应链恢复对中国出口有替代作用。随着供应量逐渐增加,需求增速放缓,未来五年,聚丙烯由供应紧缺向供应过剩转移。

分角度分析,供应端看,扩能高峰期内民营资本密集涌入,聚丙烯行业呈现群雄逐鹿。

能源价格居高不下,疫情及经济型考虑,装置落地存延期概率。以民营大炼化企业为代表的新一轮扩能高峰开启,两油市场份额被挤压,聚丙烯行业进入群雄逐鹿时代。

对2023年PP供应端客观分析来看:

1、新装置方面:能源价格居高不下,导致企业生产成本持续高位运行;同时疫情影响仍未消退,需求表现疲弱,致使产品售价承压,企业经济效益偏低等因素影响,新装置投产不确定性增加,即使落地仍存延期概率。

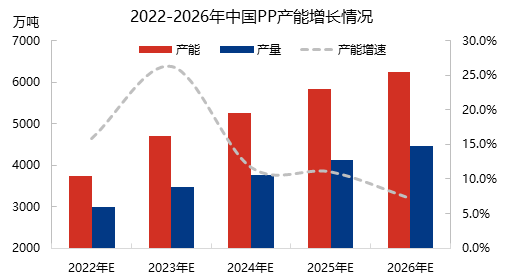

2、若当前形势持续无改观,存量企业在未来以控亏损求利润为基调,进行自身生产、销售的计划与实施。PP新产能集中在1季度及4季度,2022年年底未兑现在1季度落地,量产压力体现在2305合约,对比看2023年年底压力更大。

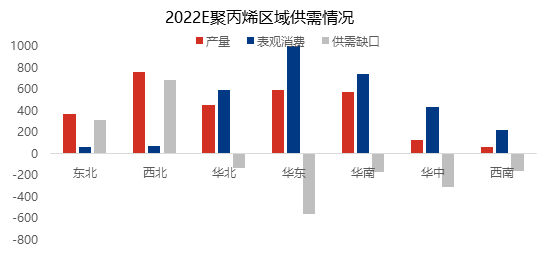

3、投产区域看,华东、华南成为全国主要的聚丙烯生产基地,所规划多为一体化装置配套或者新兴路线配套终端产能,具备产能、成本、区位三大优势,华南具备成为聚丙烯行业区域龙头的重点潜质!

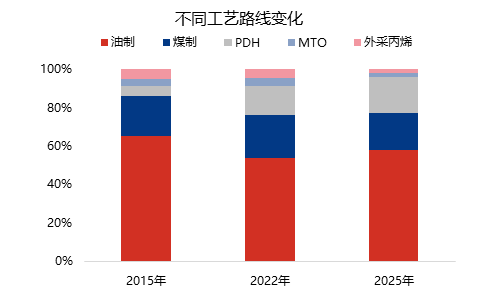

“双碳”目标带动能源结构转型,PDH工艺碳排放适中,是未来转型之路首选,可有效抵消自身的碳排放,促进碳中和达成。同时处于中国目前能源结构和经济发展的考量,煤炭在化工领域的作用短时间内还难以被完全替代,清洁高效利用是煤化工领域发展的重点。

需求角度出发:人口基数是聚丙烯消费增量底蕴,疫情影响,短期消费各领域分化,无碍中长期持续稳步增量态势。

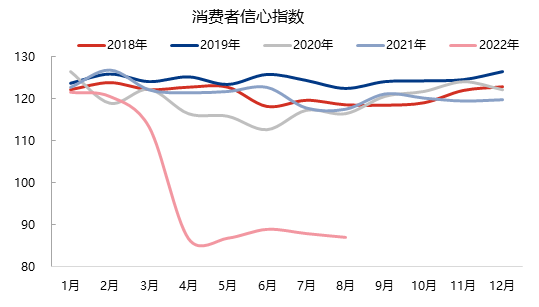

疫情不确定性对全球经济形成冲击,消费者信心指数下滑明显,国内需求面临挑战,因此预计“十四五”期间聚丙烯需求复合增长率维持在6%左右。

中国是全球最大的塑料生产国也是最大的消费国,人均塑料用量仍落后于发达国家,当前我国居民处于消费升级的时期,人均PP消费量保持增长的预期更容易兑现。

十四五期间,国家经济全面进入高质量发展阶段,刚性需求软制品稳中向好,中国人口基数众多,一次性快消品消耗量较大,刚性需求支撑表现稳固。汽车家电等传统消费领域发展速度放缓,且各地政府加快推进限塑、禁塑政策,对聚丙烯下游消费增长起到一定抑制作用。考虑当前社会消费品增速下行压力大,疫情过后居民端收入增速乏力,偏消费升级的聚丙烯需求增量有限。

文章来自[塑米城]链接地址:https://www.sumibuy.com/subject/detail/33877.html