一、近期两油库存持续去化

本周期末石化库存较上周去化,临近月底年终,市场交投僵持,“两油”考核下,上游库存维持去化,终端需求一般,多维持刚需采买,部分装置临时检修,对供应端压力略有缓解。随跨年进入2022年,新增产能计划投产,需求或继续转淡,预计年初库存受元旦假期等因素影响,或有所累加。下游工厂备货基本接近尾声,前期检修装置恢复生产,供应端宽松局面结束。但春节假期临近,中间商开启备货,两油库存仍有去化。后市来看,部分工厂有提前放假预期,需求面不容乐观。

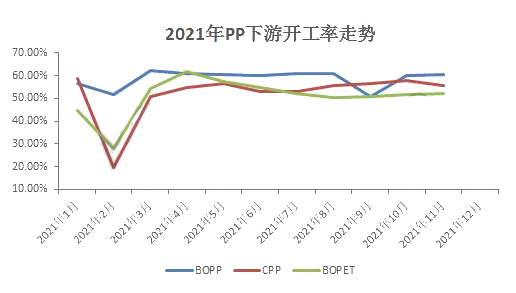

二、需求面欠佳

因疫情反复和各地“原地过年”,下游积极补库,预期下游需求仍偏弱,市场销售压力减弱,现货下跌预期较弱。需求方面,本周行业平均开工率较上周暂无明显变化不大,平均开工率在28.12-62.1%之间。年关趋近,下游陆续放假,加之受环保督查、疫情反复等多方牵制,新订单跟进有限,工厂出货刚需为主,亦一定程度抑制厂家开工积极性,临近周末,场内交投延续刚需,未有好转迹象。

三、后市怎么看

期聚丙烯市场震荡下跌后小幅回调。上周PP期货走高支撑,一定程度提振业者心态,市场部分资源小幅高报;周末归来,聚丙烯期货连续走低,石化及中油企业被迫下调出厂价格,市场交投氛围清淡,商家观望情绪浓郁;临近年底,下游订单接近尾声,厂家对原料采购力度放缓,制约市场成交进度。今日期货震荡上行,现货市场跟之小涨。预计近期PP市场震荡运行。

文章来自[塑米城] 链接地址: https://www.sumibuy.com/subject/detail/30076.html