近期国内PVC市场延续下跌趋势,期价低位运行,商家心态不佳,整体成交清淡,对于当前市场价格向上突破无实际需求增量支持,继续向下成本压力增加。对于后市归根结底PVC价格主要还是受供应和需求平衡的影响,无论是上游原料成本、国家各项政策以及宏观经济面等因素,都是通过影响PVC的供应和需求关系来影响价格的。

新增投产逐渐兑现

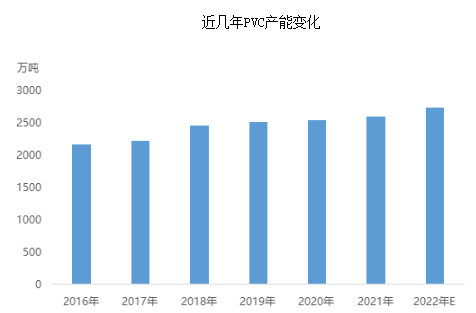

供应面,自2016年开始国内PVC产能逐步增长,开工率回升,产量缓慢增加,随着新增产能逐渐兑现,预计2022年年底产能将达到2731万吨,同比去年增加5.57%。具体来看,德州实华20万吨产能已落地;河北聚隆试车中,11月预计达到量产;青岛海晶试车中;山东信发及广西华谊11月试车,2022年新增产能主要在下半年释放,PVC供应预期增加,后期检修企业减少及库存高位情况下,供应压力仍存。

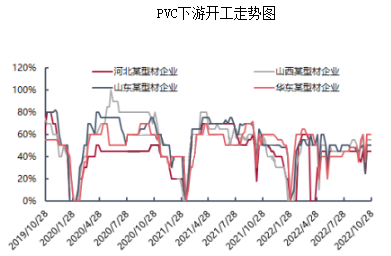

需求端支撑力度不足

PVC作为一种成本低、通用性高的塑料,可以用作各类用途。其中管材、型材及门窗等硬制品占比在53%左右,与房地产行业息息相关。1-9月房地产数据表现欠佳,加之北方气温逐渐变冷,需求量存逐渐减少预期,整体行业看,政策对内需提振有限,下游行业开工受到终端限制,订单难起色,成品出口受欧美经济打压,后期订单不足,市场对后市需求持一定看空心态。整体看,PVC供需矛盾依然较大,需求短期恢复难度大,短期PVC行情或延续承压下行趋势。

文章来自[塑米城]链接地址:https://www.sumibuy.com/subject/detail/33901.html